Molto spesso gli studi padronali sono una fonte straordinaria di informazioni per chi vuole capire le preoccupazioni di una classe dirigente in crisi. Il Centro Studi di Confindustria ne produce molti, e vale la pena commentare la nota del primo agosto, “Le dipendenze critiche e strategiche dell’industria italiana”.

In una serie di specchietti e grafici vengono messe in fila importanti notizie sull’esposizione del tessuto produttivo nazionale agli shock internazionali.

Nel farlo, traspaiono anche le evidenti storture di un modello imperniato sulla Germania e – tuttora – sull’export, nonostante il chiaro superamento della “globalizzazione”.

Il Centro Studi è partito dall’approccio della Commissione UE nella ‘Nuova Strategia Industriale’ nel 2020, che esplicita il bisogno di politiche industriali attive, per identificare dipendenze critiche e capacità strategiche.

È la stessa industria italiana a dirci che si pensa come un blocco unico europeo, in competizione con gli altri.

Ce lo conferma quando identifica i ‘prodotti critici’, cioè quelli che hanno pochi fornitori extra-UE e con una elevata quota di mercato in Italia, scarsa sostituibilità con l’export italiano e con gli scambi intra-UE. Essi sono 333, cioè il 7% dei tipi di merci importate, per un valore di 17 miliardi, ovvero il 9% del totale.

Le importazioni dalla Cina valgono il 25% di questi 17 miliardi (3,4 miliardi in media tra il 2018 e il 2021) e quasi la metà proviene da prodotti ICT (Information and Communication Technologies). A seguire Pechino ci sono gli USA, con solo il 6% del valore dell’import, concentrato per il 44% nell’ambito della salute.

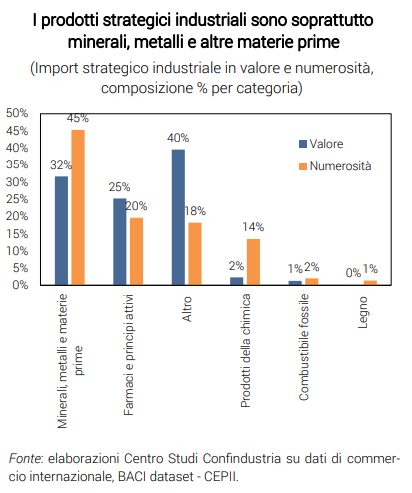

Tra queste 333 merci sono state isolate quelle strategiche, quelle ritenute indispensabili per la transizione energetica e digitale, la sicurezza nazionale e la tutela della salute. Si tratta di 148 prodotti, il 44% delle varietà e il 61% del valore dell’insieme di quelli critici.

Tra queste 333 merci sono state isolate quelle strategiche, quelle ritenute indispensabili per la transizione energetica e digitale, la sicurezza nazionale e la tutela della salute. Si tratta di 148 prodotti, il 44% delle varietà e il 61% del valore dell’insieme di quelli critici.

Tra questi vi sono 67 materie prime, il 32% del valore dell’import strategico tenendo presente il Critical Raw Material Act (CRMA) europeo del marzo scorso.

È proprio questo settore ad avere, difatti, un’attenzione particolare da parte di Bruxelles nel tentativo di ridurre le dipendenze.

Tra i beni strategici sono poi identificati quelli di cui l’approvvigionamento può essere influenzato da dinamiche politiche o disastri naturali. Sono 62 prodotti, che rappresentano il 38,5% del valore di quelli critici, e 27 di essi sono materie prime: Cina, Stati Uniti, Turchia, Ucraina e Russia sono i loro principali fornitori.

Le crescenti tensioni tra molti dei paesi citati hanno stimolato “un allentamento delle connessioni produttive e una competizione serrata nello sviluppo delle tecnologie strategiche”.

L’Unione Europea ha così “definito, nel corso degli ultimi anni, un obiettivo di Autonomia Strategica Aperta, consistente nella capacità di agire, sia con i partner sia autonomamente, in base ai propri valori e interessi strategici”.

Per seguire questa strada deve però ridurre le dipendenze che condivide con l’Italia e ha dunque cercato soluzioni, ad esempio attraverso il recupero dei rifiuti. Confindustria sostiene, anzi, che i rottami vadano inclusi nei CRM, a dimostrazione di come dietro la retorica green si nascondano le ruvide ragioni della competizione globale.

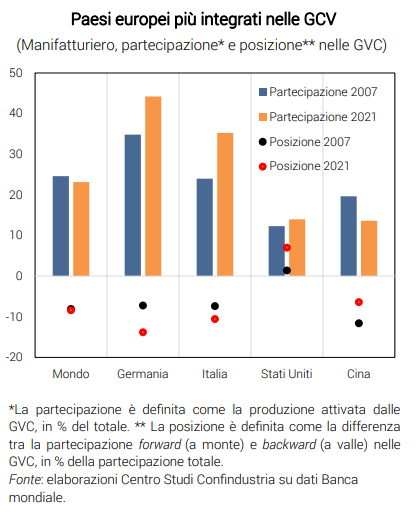

Ma per le economie europee la situazione è più complessa di quelle di altri paesi come USA e Cina. Alle catene globali del valore è legato il 35% della manifattura italiana e il 44% di quella tedesca – in forte aumento in seguito alla crisi del 2007-2008 –, mentre per Washington e per Pechino si tratta di meno del 14%.

Ma per le economie europee la situazione è più complessa di quelle di altri paesi come USA e Cina. Alle catene globali del valore è legato il 35% della manifattura italiana e il 44% di quella tedesca – in forte aumento in seguito alla crisi del 2007-2008 –, mentre per Washington e per Pechino si tratta di meno del 14%.

Nell’ultimo quindicennio si è dispiegata pienamente la riorganizzazione degli apparati produttivi continentali sul modello tedesco export-oriented.

Era parte integrante della strategia per il salto di qualità imperialistico dei campioni europei, e oggi ne scontiamo i contraccolpi, con prospettive di crescita più labili e incerte.

Insomma, è la UE ad essere il vaso di coccio nel de-risking, nel re- e friend-shoring che guida le politiche economiche di oggi. La nostra classe dirigente non sembra avere le capacità nemmeno di immaginarsi un altro modello, e ci stanno portando lentamente, ma inesorabilmente nelle braccia della ‘crisi strategica’.

La perdita della presa sul Sahel sta mettendo in dubbio anche lo sviluppo di un proprio «giardino di casa» sulla pelle del quale gestire, secondo i propri interessi, il processo di deglobalizzazione. È probabile che, stretti nella loro inadeguatezza e limiti materiali, i governanti europei rispondano con ancora più brutalità, su entrambe le sponde del Mediterraneo.

Prepariamoci a organizzare la rabbia che ne deriverà e a promuovere il conflitto sociale e politico, mostrando l’importanza di ricostruire un’industria pubblica trainata dalla domanda interna. E indicando in relazioni di cooperazione e mutuo guadagno con l’Africa il terreno su cui costruire un’alternativa all’attuale allineamento internazionale.

Non sarà ancora il Socialismo del XXI secolo, ma se “la rivoluzione è il senso del momento storico” è nella crisi dell’imperialismo euroatlantico che questa sfida diventa tutta da giocare.

- © Riproduzione possibile DIETRO ESPLICITO CONSENSO della REDAZIONE di CONTROPIANO

Ultima modifica: stampa